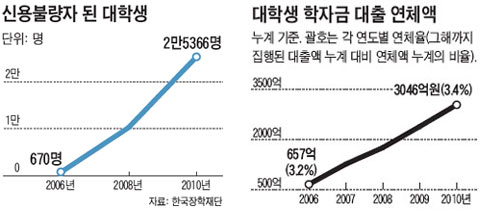

등록금을 내기 위해 일반 학자금 대출을 받은 대학생 중 제때 상환하지 못해 신용유의자(옛 신용불량자)가 되는 숫자가 계속 늘어나고 있다.

대학생 학자금 대출을 담당하는 한국장학재단에 따르면 2006년만 해도 670명에 불과했던 대학생 신용유의자는 2007년에는 3785명, 2008년 1만250명, 지난해 2만5366명으로 급증했다. 4년 만에 38배나 늘어난 것이다.

한국장학재단은 연체금 상환을 위해 1~2개월 연체자에게는 이메일이나 휴대폰 문자메시지를 보내며, 3개월이 넘으면 전화를 건다. 6개월이 넘으면 은행연합회를 통해 금융기관의 신용유의자로 등록된다.

대출 연체액 역시 최근 5년간 계속 늘어나고 있다. 등록금 대출 연체액은 2006년 657억원이었으나 지난해는 3046억원까지 증가했다. 연체율도 매년 3.1~3.4%를 오가고 있다. 올 4월 국내 은행들의 대출 연체율인 평균 1.17%의 3배 수준이다.

연체율이 높아지는 이유는 학생의 상환 능력을 중시하지 않고 무담보로 빌려주는 등 까다롭지 않은 대출 조건 때문이다. 학자금 대출은 최장 10년 거치 조건에 이자율도 원금 상환 때까지 고정금리로 제공되고 있다. 2010년 1학기에는 5.7%, 이번 1학기에는 4.9%였다. 정부는 지난해 '취업 후 학자금 상환제도(ICL)'를 도입하면서 졸업 전에도 내야 했던 이자를 유예해 주고, 사회에 나가 소득이 4인 가족 최저생계비를 넘어서는 시점부터 소득수준에 따라 원리금을 상환하는 방식으로 바꿨다. '상환 사이클'이 대폭 길어진 것이다.

그러면서 정부는 “소득이 발생하기 전까지 원리금 상환이 유예되기 때문에 앞으로 대학생 신용유의자가 많이 줄어들 것”이라고 말했다. 하지만 전문가들은 “ICL 이자는 대출받은 시점부터 계속 쌓이는 복리(複利)이기 때문에 나중에 가면 엄청난 ‘이자 폭탄’이 될 가능성이 있다”고 경고한다.

또 이 제도 덕분에 연체율과 신용유의자 수는 대폭 낮아질 수 있지만, 그 때문에 상환받지 못하는 대출액은 더 늘어날 수 있다는 전망도 나온다. 서울 한 사립대 교수는 “현재 4년제 대학 졸업생의 취업률이 52% 정도에 불과하므로, 취업을 못한 학생에게 양도소득이나 상속소득이 생기지 않는 한 대출액의 반 정도는 계속 회수가 어렵게 되는 악순환이 예상된다”고 말했다.

정부는 지난해 ICL 대상 학생의 성적 기준을 C학점에서 B학점으로 올렸지만 B학점 이상 대학생이 전체의 75%를 넘는 상황이다. 대출금을 다 갚지 않은 상태에서 65세가 되면 상환이 면제되므로, 이론적으로는 평생 소득이 없거나 소액인 대출자의 경우엔 원리금을 날릴 수도 있는 구조다.